この記事の著者:まー

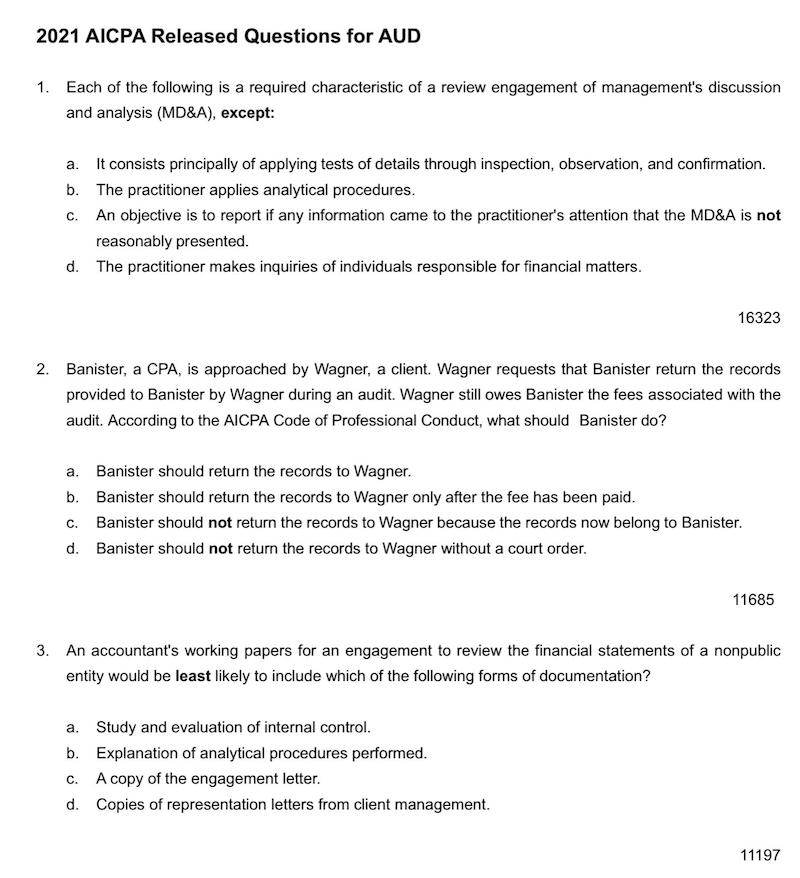

大学を卒業したばかりの新社会人で、USCPAを目指して勉強中(FARとAUD合格済)。大学在学中に日商簿記2級を取得。英語力:TOEIC 750点、IELTS 5.5

監修者:Ryo

大学在学中に日本の公認会計士試験に合格し、大手監査法人に勤めた後スタートアップでIPOや投資を経験。その後アメリカにMBA留学し、卒業後に現地の会計事務所に就職したことがキッカケでUSCPAの勉強を開始、アビタスを利用して約半年で全科目に合格しました

USCPAや英語学習に役立つYouTubeチャンネル始めました!!チャンネル登録よろしくお願いします!

米国公認会計士試験:AUDの概要

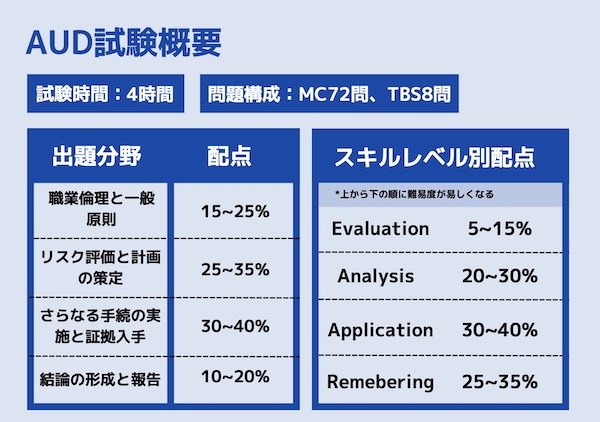

ここでは、AUDの大まかな試験概要について説明していきす。まず試験全体の構成は以下の通りです。

- 試験時間:4時間(テストレット3の後に15分間の休憩あり)

- 問題構成:MC72問、TBS8問

どの科目にも共通することですが、USCPAの試験問題は「テストレット」と呼ばれる5つのパートに分かれています。

「大問」と訳すと分かりやすいかもしれません。

AUDの場合、テストレット1と2はMC、テストレット3~5はTBSで構成されています。

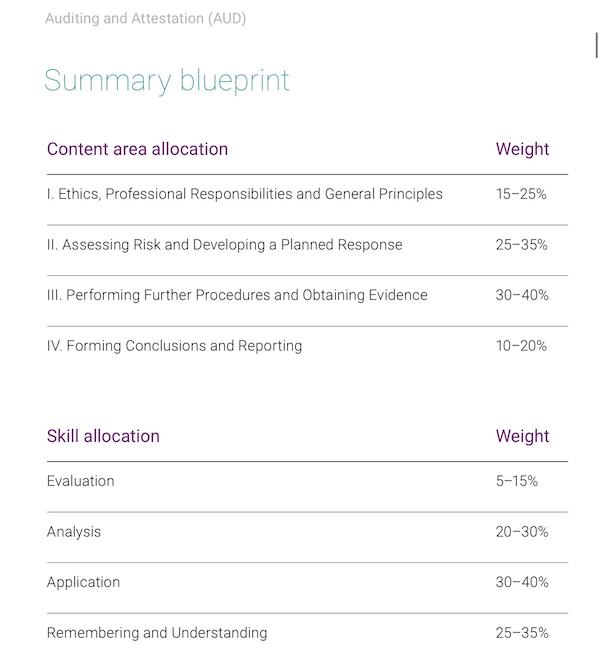

また、配点割合は出題分野とスキルレベルでそれぞれ設定されており、AICPAが公表するBlueprintsによると、以下のようになっています。

Blueprintsの全体は、こちらからダウンロードできます。

出題分野ごとの配点割合

- 職業倫理・一般原則= 15~25%

- リスク評価と計画的な対応の策定= 25~35%

- さらなる手続きの実施と証拠の入手= 30~40%

- 結論の形成と報告= 10~20%

①では、職業倫理や監査契約についての文書化などの基本的知識が問われます。

②では、内部統制の整備・運用状況の評価や監査リスクの判断等についての評価・分析力を問われます。かなり深い理解が求められる分野です。

③では、会計上の見積もりの合理性の評価、内部統制の欠陥の評価など、②と同じく評価・分析力を問われ、かなり深い理解が求められます。

④では、報告書や比較財務諸表などの書式や内容についての基本的な知識を問われます。

特に②リスクの評価と計画的な対応の策定分野に関しては、応用的な論点が問われるため、ここで点を取れるかが合否に大きく関わります。

例えば、内部統制の整備やその運用状況の評価等が問われるため正確に理解しておきましょう。

また、③さらなる手続きの実施と証拠の入手の分野も苦手とする人が多く、合否を左右する分野です。

例えば、監査に十分な証拠が得られたのかの評価や、内部統制の欠陥の重大性の評価等が出題されます。

スキルレベルごとの配点割合

- 評価= 5~15%

- 分析= 20~30%

- 応用= 30~40%

- 記憶と理解= 25~35%

Blueprintsによると、それぞれ以下のように定義されています。

①問題を検討または評価し、判断して結論を出す

②原因を特定し、推論を裏付ける証拠を見つけるために、異なる分野の相互関係を調査し研究すること。

③知識・概念・技術を応用、実証すること。

④ある分野の重要性を認識し理解すること。

特徴として、①評価スキルはAUDに唯一のスキルで、他の科目にはありません。

そのため、この評価スキルを求められる問題をおろそかにしてしまうと合格が難しくなってくると考えられます。

問題形式

AUDの試験問題形式は、MCとTBSの2パターンがあります。

MCはMultiple Choiceの略で、いわゆる四択問題です。

TBSはTask Based Simulationの略で、例えば提示された資料を基に正解を導くなど、応用力が試される問題です。

| テストレット番号 | 問題形式 | 問題数 | 時間配分の目安 |

| 1 | MC | 36 | 48分 |

| 2 | MC | 36 | 48分 |

| 3 | TBS | 2 | 36分 |

| 4 | TBS | 3 | 54分 |

| 5 | TBS | 3 | 54分 |

MCの例↓

TBSの例↓

時間配分はあくまで目安ですが、MCは1問あたり80秒、TBSは1問あたり約19分で解くのが良いと思います。

基本的にTBSは時間がかかるものが多いので、いかにテストレット1と2のMCを早く終わらせるかがカギです。

USCPAの試験では、難易度が高いうえに採点されないダミー問題が全体の約20%を占めていると言われています。

そのためわからない問題や難しい問題に出会ったらダミー問題の可能性が高いため、あまり時間をかけすぎないようにしましょう。

解けそうにない問題は、潔く捨てることも必要です。2分考えても全く解法が浮かばなかったら次へ行く、など自分なりのルールを決めておくと良いでしょう。

試験本番では計算用の用紙が配布されます。

私の場合、テストレットが変わるごとに、画面上のタイマーが何分になるまでに終わらせるべきか分かるよう、その用紙の端に予め時間を記していました。

時間配分を常に意識し、最後まで解ききるようにしましょう。

出題傾向と頻出分野

AUDではリスク評価手続き、内部統制に関する問題が多く出題される傾向にあります。

例えば、問題文に与えられた状況おける適切な対応を選ばせるような問題です。

リスク評価手続き、内部統制の分野は苦手とする受験生が多いため、しっかりと対策できているかどうかが合否を左右すると言っても過言ではありません。

また最近では、時代の流れに合わせてIT分野からの出題傾向が高くなっているようです。

新しく出てきた傾向ですので、現行の問題集や過去問では問題数が少ない可能性があります。そのため、対策が手薄になってしまわないよう注意が必要です。

IT分野に関しては、既に持っているテキストを隅々まで読み込み、理解しにくいIT用語があればさらに自分で調べてみる、などの工夫をしましょう。

AUDの勉強方法

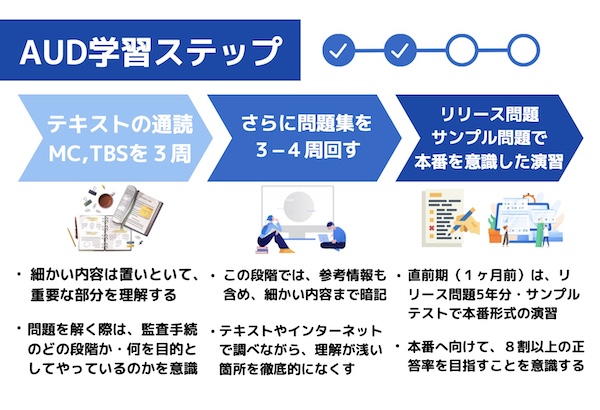

AUDの勉強においては、段階に分けて進めることを意識すると良いでしょう。

ここでは以下の5つのステップに分けて進めていますので、参考までにご覧下さい。

また、ここでは筆者が使用していたアビタスのテキストと問題集を前提に進めていきます。

Step 1講義テキストで全体像を把握

Step1では、まず講義やテキストに最後まで目を通し、なんとなくの全体像を把握します。

細部はとりあえず置いておいて、1番重要そうなところから重点的に拾っていきましょう。

例えば、アビタスのテキストならば太字で小見出しになっている用語、定義やキーワードとそれに関する説明、などでしょうか。

ここでは6、7割方理解できればベストです。

Step 2 問題を解く

次のStep2では問題を解いて知識の穴を埋めていきます。

MCとTBSをまず3周回し、その際少しでも疑問に思ったり分からなかったところがあればすぐにテキストなどに戻って確認しましょう。

この時のポイントは、その問題を解くのに必要な部分だけに目を通すのではなく、例えば、それが何の手続きのどの段階で何のために行っていて、何が論点なのかなど、視野を広げて確認することです。

例えば、レビューについての問題だったとすると、

レビューはどの基準で、どのような会社を対象としていて、どんな内容なのか、また監査や他の手続きとどう違うのか…といった具合です。

地道ですが、このひと手間がその後の深い理解に大きく影響するので必ず行いましょう。

Step 3 正答率や苦手分野を可視化

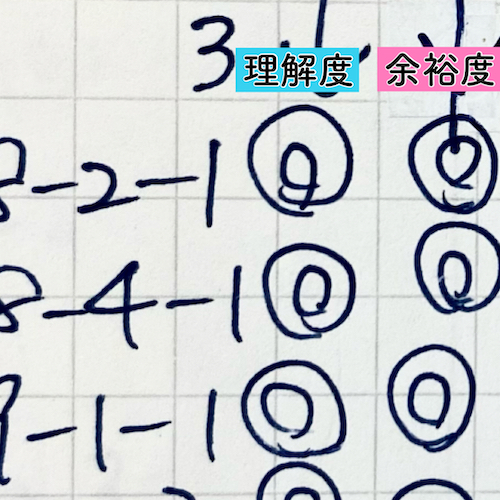

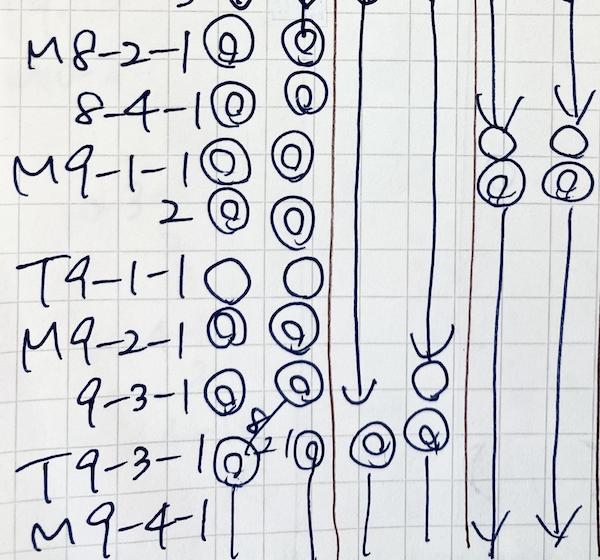

Step3では、自身の苦手を洗い出していきます。

そのためにはまず、問題を解く際には、問題ごとの出来を記録するようにしましょう。

問題集に直接書き込んでも良いですし、手書きの表や、エクセルの表でも良いと思います。

私の場合はルーズリーフで手書きの表を作り、「日付」、「理解度」、「余裕度」を記載し、1〜3周目の記録が横並びになるように記録していました。

このようにすることで、問題集を1周するのにかかった日数、正答率の上昇具合や毎回間違えてしまう問題などがはっきり分かるため、その後の学習計画に大いに活かすことができます。

参考までに、私が自作していた表の画像を載せておきます。

左から理解度、余裕度の順とし、◎⚪︎△の3段階評価で記録しています。

この記録を参考に、自分自身がどの分野の、またはどんな問題を苦手としているのかをしっかり分析しましょう。

Step 4 再度問題を解く

自分の苦手とする部分が可視化できたら、次のStep4ではさらに問題集を回転させましょう。

受験までの残り期間にもよりますが、問題集一冊はだいたいトータル6、7周すればマスターできると言われることが多いので、

すでに3周回しているのであれば、この段階では3、4周で十分でしょう。

解き方はこれまでと一緒で、少しでも疑問に思ったり分からなかったところがあれば、すぐにテキストなどに戻って確認することは忘れず、最初から最後まで進めます。

ここでももちろん、どの手続きの、どの段階についての話で、何が論点になっているのか等の観点からの復習も引き続き行います。

加えてこの段階では、テキストの端に小さく書かれている説明や、参考コラムといった細かい論点についても一緒に押さえていきましょう。

ここまでやれば、AUDの全体像がだいぶ見えるようになっているのではないでしょうか。

例えばですが、監査とレビューのような一見似たような手続きの違いや、その詳細について何も見なくても言えるくらいになっていると理想です。

例えば、

『監査はAICPAの基準に従い、合理的保証をする。

レビューは財務諸表に対しては公開会社はPCAOBで非公開会社はSSARS、財務諸表以外に対してはSSAEの基準に従い、限定的保証をする。』

などです。

Step 5 本番形式の問題を活用

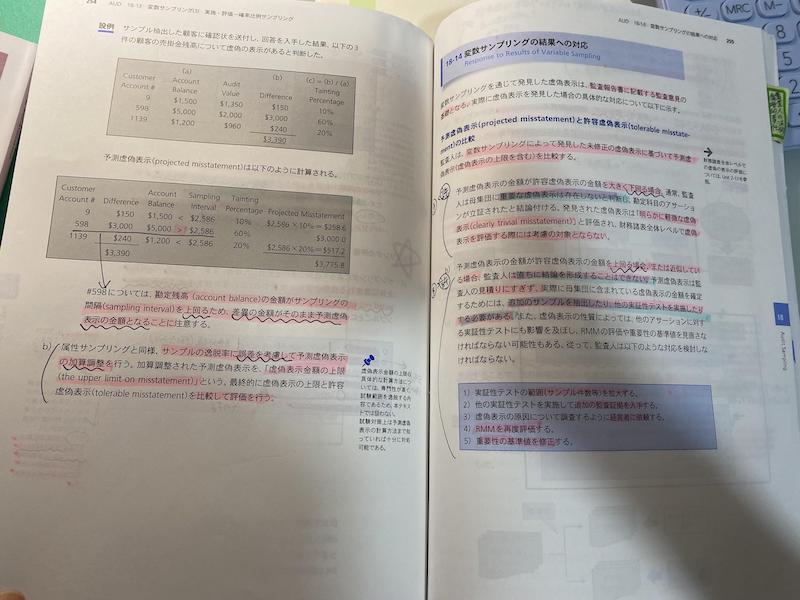

Step5は、本番形式の演習を通した仕上げの段階です。ここではリリース問題やサンプルテストを主に使います。

リリース問題とは、過年度の実際の試験問題1セットのことをいいます。

こちらは予備校に通っていれば、複数年度分が簡単に入手できるかと思います。

参考:リリース問題の一部画像

サンプルテストは、本番の試験に最も近い環境が体験出来るお試しのテストです。問題数や時間は半分程度に設定されているものの、一部を除き、本番の試験と同じツールを使うことができます。

予め必要な操作を理解しておけば、本番であたふたしたり、余計なことに気を遣わなくて済むため非常に役に立ちます。

こちらはAICPAのサイトからいつでも、何回でも受けることができます。

こちらからアクセスできます。

リリース問題やサンプルテストから似たような問題が出ることもあるようなので、

ここではStep5として最終段階で挙げてはいるものの、学習を始めて早いうちに1度解いてみて、本番に近い感触を体験しておくとより効果的です。

本番までに、リリース問題は少なくとも過去3〜5年分は遡り、正当率が80%以上になるまで繰り返しましょう。

サンプルテストも同様の正答率が取れるまで復習しましょう。

筆者は学習の仕上げ段階になって初めてリリース問題やサンプルテストに手を付けたのですが、正直もっと早くからやっておけば、効率よく合格点を取ることにフォーカスした対策が出来たのではないかと思っています。

ですので皆さんは、リリース問題やサンプルテストを早めに、具体的には本格的な問題集演習に入る前に一度解いてほしいと思います。

やってはいけない勉強法と注意点

監査のどの手続きなのかを意識しない

勉強法のところでも繰り返し述べていることですが、AUDの勉強においては、問題で問われているのが、

『監査のどの段階の、どのような手続きか』

『それはどのような内容とプロセスで、何のために行うのか』、

また、監査ではないならば、それが

『どのような手続きで、監査やその他類似する手続きとどう違うのか』

『基準は何でどのような企業が対象か』

といった細かいところまで抑えることを意識した対策が必須です。

ただ単語や定義を覚えたり、断片的な知識に頼るだけでは、MCで2つまで選択肢を絞れてもその2つで迷ってしまったり、TBSを解くためにまず何から考えたらよいかわからず多く時間を使ってしまったりと、本番で正答にたどり着けないことが多いです。

AUDは他の科目と違い、理解が重要な科目

2で勉強方法をご紹介した際、初めから問題演習に手を付けてはいけないのか、と疑問に思った方もいるかもしれません。

ですが、AUDの勉強では他の3科目と違い、演習よりも内容理解に時間をかけていただきたいです。その理由を以下で説明していきます。

まずAUDは他の3科目と違って実践的で、かつ曖昧な回答が多くなる科目です。

AUDは監査の実務経験がある人の方が有利と言われることがあるのですが、それはこれらの特性を踏まえると、実務経験のある人は、実際の監査手続きの流れをイメージできるからだと考えられます。

(もちろん実務経験がなくても、適切な対策をすれば合格点に十分到達できます。)

そのためAUDの勉強していく上では監査人の立場になって自分の頭で考え、正しい答えを出すための方法を身に付けることが非常に大切になります。

なんとなくでもいいので監査の現場をイメージして欲しいのですが、実務では状況に応じて臨機応変な対応が求められるため、形式的な判断基準や対処方法がいつでも適切であるとは限りません。

そのためAUDの問題は、絶対にこれ、という答えではなく、1番それらしい答えを解答させるものが多いです。

つまりAUDにおいては曖昧な理解では正解を導けないことが多く、深く正確な理解をすることが大前提となるのです。

ですのでAUDの勉強でいきなり問題演習を行うのは避け、全体像の理解に努めましょう。

具体的には、

- 問題演習の際には不正解の選択肢がなぜ不正解なのかまで正確に言えるようにする

- 監査手続きの大まかな流れをノートに書き出したり説明したりする

- 報告書の雛形を音読するなどして暗記し、類似の手続きの報告書とはっきり区別できるようにする

などの勉強方法が効果的です。

まとめ

いかがだったでしょうか。AUDは他の科目とはかなり異なる特徴を持った科目ですので、それを理解しないまま他の科目と同じような勉強をしてしまうと、なかなか受からない悪循環にはまりかねません。

今回紹介した内容が、皆さんのUSCPA試験合格の一助となれば幸いです。

最後までお読みいただき、ありがとうございました。

- 試験の全体像や難易度をおさらいしたい方はこちら:

USCPA(米国公認会計士)とは?試験制度・内容から難易度まとめ - 最初の関門!FARの勉強法を確認する:

USCPA試験FAR勉強法【2025年新試験合格】 - AUDの次はこれ!REGの勉強法を予習する:

USCPA合格まであと一歩!REG勉強法まとめ【89点で一発合格】

5つの誤解--300x200.jpg)