私は2020年夏頃に予備校に入会、米国公認会計士の勉強を開始し、2022年7月に無事全科目合格をいたしました。

REG試験については2022年6月に受験し、無事89点で一発合格しています。

本記事の読者層としては、

- REGの勉強をこれから始める方

- 効率的に勉強を進めるためにTipsを把握しておきたい方

- 内容が盛りだくさんすぎて、勉強の強弱のつけ方がわからなくなってきている方

を想定しております!

この記事の著者:AN

業務で英語の会計知識が必要だったのがきっかけでUSCPAの勉強を開始。約2年で全科目に合格。USCPAの科目合格段階で転職にも成功。

監修者:Ryo

大学在学中に日本の公認会計士試験に合格し、大手監査法人に勤めた後スタートアップでIPOや投資を経験。その後アメリカにMBA留学し、卒業後に現地の会計事務所に就職したことがキッカケでUSCPAの勉強を開始、アビタスを利用して約半年で全科目に合格しました

USCPAや英語学習に役立つYouTubeチャンネル始めました!!チャンネル登録よろしくお願いします!

目次

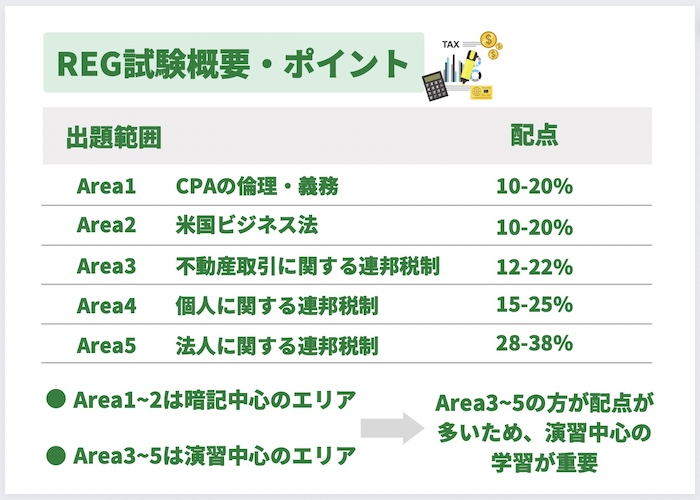

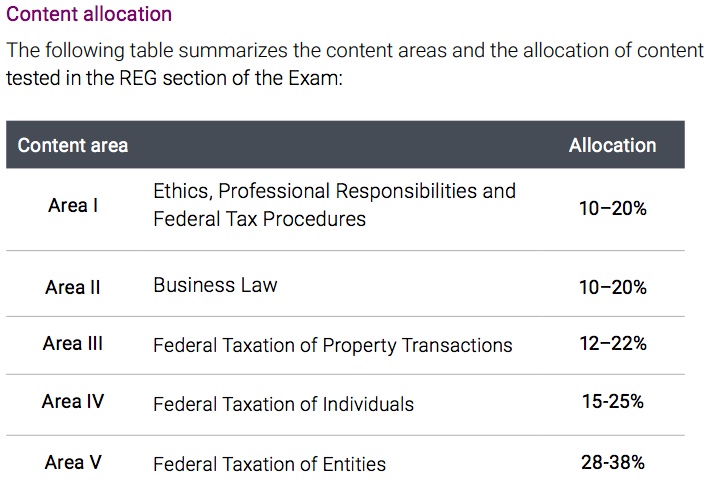

USCPA REG試験の概要

出題範囲と配点比率

Big Pictureを把握するのは大切なので、まずは出題範囲と配点比率について説明させてください。

AICPAから発表されている、REGの出題範囲と各範囲への配点比率は以下の通りです。

Source:Uniform CPA Examination® Regulation (REG) Blueprint

出題範囲はArea I〜Area Vの5つに区分されていますが、これを更に勉強方法の観点でグループ分けすると、以下の2つに大別することができると思います!

- とにかく暗記グループ:

- Area I (Ethics, Professional Responsibilities, and Federal Tax Procedures)

- Area II (Business Law)

- とにかく実践演習グループ:

- Area III (Federal Taxation of Property Transactions)

- Area IV (Federal Taxation of Individual)

- Area V (Federal Taxation of Entities)

(※USCPAの試験は改訂が多いので、予備校等から常に最新の情報を得るようにしてください!)

配点比率からも分かる通り、「とにかく実践演習グループ」の方が、若干配点比率が高めなので、「とにかく実践演習グループ」の完成度がREG試験の合否に大きく関わってくるので、重点的に勉強頂ければと思います!

尚、「とにかく暗記グループ」が未学習であっても、「とにかく実践演習グループ」は問題なく学習できます!

各出題範囲の概要

とにかく実践演習グループ

まさにザ・税法という科目に該当するのが前項の「とにかく実践演習グループ」でして、大まかな内容は以下の通りです。

- Area III (Federal Taxation of Property Transactions):

資本資産の売却損益の特別な取扱

不動産等の同種資産を交換した際、非課税(乃至課税の繰延)ができる条件

- Area IV (Federal Taxation of Individual):

個人が確定申告書を作成する時に押さえるべき論点

- Area V (Federal Taxation of Entities):

法人が確定申告書を作成する時に押さえるべき論点

とにかく暗記グループ

そして、税法+αとして出題範囲に入ってきているのが、以下の「とにかく暗記グループ」です。

- Area I (Ethics, Professional Responsibilities and Federal Tax Procedures):

CPAが納税者を代理して確定申告書を作成する際にCPAが持つべき倫理観やCPAに課される義務、税務調査〜裁判への流れの理解等

- Area II (Business Law):

米国のビジネス法に関する基礎知識

REGの対策で利用した教材

著者はAbitusという予備校を利用していたのですが、

- Abitusのテキスト(以下写真4冊)

- Abitusの問題集

- AICPAのリリース問題

問題を駆使してなんとか一発合格を果たしました。

但し、FAR, AUD, BECの教科書と比較して、正直AbitusのREGの教科書は知識の体系化が不十分だったり説明不足だったりするので、自分で知識を整理する作業に想像以上に時間を奪われてしまった感じが否めません。

まさにAbitusの教科書で勉強を開始しようとしている方は、REGに関しては他の予備校の教科書も併用して勉強する方が効率的かもしれません。

著者は他社の教材には結局手を出さなかったので、実体験としてオススメできるわけではないのですが、巷ではTACやBeckerの教材がわかりやすいという話をよく耳にします。

尚、上述の通りAbitusのREGの教科書はオススメしないものの、講義自体はわかりやすかったので、Abitusに入会されている方は安心して講義に挑んで頂ければと思います!

REGの効率的勉強法まとめ

学習の全体スケジュール

著者のREG勉強開始〜REG本試験受験の流れは以下の通りで、勉強期間は4ヶ月弱になります。

2022年3月初旬:REGの勉強開始。講義動画視聴がメインで、問題演習は可能な範囲で進める。

2022年4月中旬:講義動画視聴が終了。問題演習に本腰を入れる。

2022年5月中旬:Abitusの模擬試験受験。(100点満点中48点という惨憺たる結果)

2022年5月中旬〜6月中旬:Abitusの直前対策講座受講。AICPAのリリース問題も解いて本番のイメージを膨らませながら、知識を整理する。

2022年6月中旬:REG本試験受験

5月中旬のAbitusの模擬試験は、Abitusの問題集(MCもTBSも)を一通りは解いた状態で挑んだのですが、酷い結果を出してしまったので「今の勉強方法のままではマズい」と思い始めました。

その後は、Abitusの直前対策講座を受けて知識を体系化したり、AICPAのリリース問題を解いて実際に出題される問題の傾向やレベル感を掴んだりと、勉強の方向性を実践寄りに切り替えたことが、功を奏したと考えています。

Abitusの問題集は1周(+問題によっては2周)程度、AICPAのリリース問題は2019年〜2022年の4年分を1周ずつ解きました。

AICPAのリリース問題を解いた後は、必ず教科書の該当箇所を見返して、「この分野はこういう問題の出方になるんだ!」と、問題のクセを把握したり、抜けていた知識を補ったりと、復習に力を入れたことで、1周しか解かなくても本番で通用する力が十分身についたと思っています。

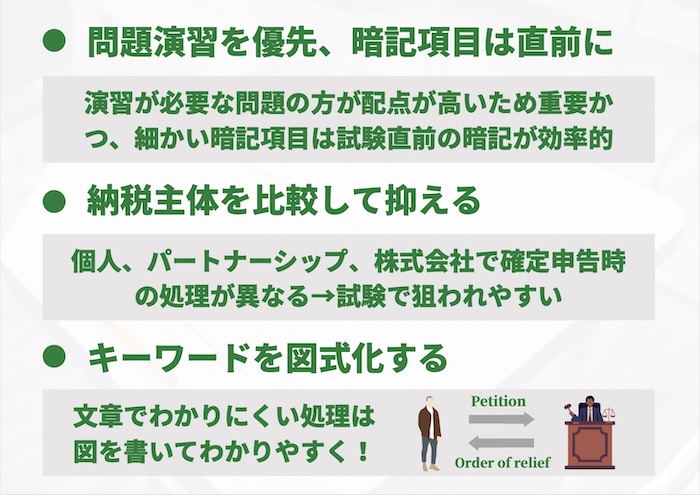

問題演習を優先し、暗記項目は直前に詰め込む

筆者はREGの勉強を始めた当初、暗記で済むArea I, Area IIが楽で好きだったので、それらばかりを丁寧に勉強して、Area III 〜Area Vの勉強を避けていたのですが、後々大変後悔いたしました。

というのも、Area III 〜Area Vを理解するためには実践演習が不可避で、試験直前期に実践演習にかなり時間が奪われ、暗記した内容をほぼ忘れてしまいました。

「Area I, Area IIは受験直前に詰め込み暗記して、余裕のある時期にArea III 〜Area Vの演習に時間をもっと費やせばよかった・・・」と試験直前期に反省するに至ったからです。

読者の皆さまには筆者と同じ轍は踏んでほしくないと切に願っております。

納税主体を比較して抑える

受験生泣かせですが、納税主体が「Individual, Partnership, C Corporation, S Corporation」いずれかによって、確定申告書作成時のルールが少しずつ変わってきます。

- Individual:個人。

- Partnership:二人以上のパートナーが営利を目的に事業を共有する組織。

- C Corporation:S Corpに該当しない、一般的な株式会社。

- S Corporation:株式会社のうち、一定の要件*を満たした小規模会社。

REG試験においても、納税主体別に頭の中でルールを整理しておかないと歯が立たないので、是非「納税主体(Individual, Partnership, C Corporation, S Corporation)を比較しながら論点を押さえること」を意識してほしいです。

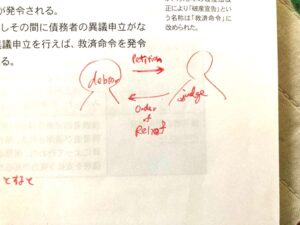

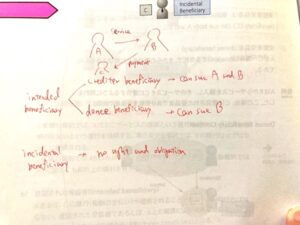

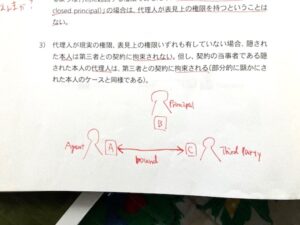

キーワードを図式化して浅く広く覚える

Area III 〜Area Vとは異なり、Area I, Area IIからはほぼMC問題しか出題されないので、あまり深掘りする必要はありません。

ですが、法律科目ということもあり、キーワードを図式化してノートなどにまとめ、何度も見返して知識を定着させるという勉強方法が有効だと思いました。

以下の写真は筆者が自分用に図式化した一例ですので、ご参考までに共有いたします。

AICPAのリリース問を解いて、頻出問題の傾向を掴む

AICPAが発表しているリリース問題は悪問が混ざっているという噂も耳にしますが、正直リリース問題に似た問題が本番の試験でも出題されたので、数年分は遡って解いておくことをオススメいたします!

筆者は完璧とはいえないもののある程度予備校の問題集を解き終えた段階で、AICPAのリリース問題に移行したのですが、この決断をした過去の自分を褒めてあげたいです!

これで一発合格!USCPA REGの重点対策分野8選

REGの勉強をこれから始める人が読者層の大半だと思うので、可能な限り噛み砕いて説明しているつもりではありますが、わからない場合もこのタイミングで深掘りする必要はありません。

今後勉強を進めた際に「重要分野ってここだったな!」と思い返せるように、予備校のテキストの該当しそうな箇所に星マーク等で目印をつけて頂ければと思います。

3種類のBasisを必ず抑える(現物出資時が肝)

Basis(投資基準額)とは、「ある財産を取得するためにその財産に投資した金額」のことを指します。

例えば、X氏が時価$100のA社の株式を現金$100で購入した場合、X氏のA社株式に対するBasisは$100になります。

現金は「いくら投資したのか?」が非常にわかりやすいのですが、ある財産(上記の例でいうとA社株式)を取得するために現金ではなくPropertyを差し出す場合もあります(所謂現物出資です)。

USCPAのREG試験ではこのPropertyを差し出す際、以下のの3つのBasisを問う問題が必ず出題されます。

- Propertyを差し出す側

- Propertyを受け取る側

- Property自体

REG勉強界隈で念仏の如く囁かれているのが「Basisを制する者は、REGを制す」です。肝に命じてBasisの勉強を進めてほしいです。

減価償却制度(Depreciation System)

事業をするとなると、少なからず動産・不動産を購入することになると思いますが、所得の計算においては、税法上の規定に則った減価償却方法を用いて、それら資産の減価償却費を所得から控除してもよい、という規定になっています。

財務会計の減価償却制度では、法人側にどのような減価償却方法を採用するのかある程度選択権があったと思うのですが、税法上では法人に選択権はほぼないとお考えください。

後の章でも触れるのですが、納税者に裁量権与えてしまうと、納税者によっては裁量権を節税に悪用する人が出てきて、納税者間の平等性が損なわれるからだと思います。

税法上の減価償却方法は、資産の種類毎に償却年数や償却方法が異なってくるので、まずはその点の暗記が必須です。

そして、この分野をややこしくしているのが

- 半年分の慣行(mid-year conversion)

- 四半期の半分の慣行(mid-quarter conversion)

- 半月分の慣行(mid-month conversion)

という減価償却費を平均化する慣行を適用しなければならないことです。

①〜③を簡単に以下の通りご説明いたしますが、抽象的な説明なのでこれだけを読んで理解した気にはならず、必ず今後具体的な問題に触れるようにしてください。

- 半年分の慣行(mid-year conversion)

動産が使用開始あるいは処分された年には、その使用開始/処分時期に関わらず半年分の減価償却費を所得から控除する。

- 四半期の半分の慣行(mid-quarter conversion)

ある課税年度に使用を開始した動産のうち、第4四半期に使用開始した資産が全体の40%を超えた場合には、すべての動産は実際に使用を開始した期の中間点で使用を開始したものとして、減価償却費を控除する。

- 半月分の慣行(mid-month conversion)

不動産を使用開始した月の中間点で減価償却年数のカウントを開始することとする。(例えば8月1日に使用開始した不動産の減価償却は8月15日から開始する。)

慈善寄付金(Charitable Contribution)

読者の皆さまは、ふるさと納税をされたことございますでしょうか?ふるさと納税は自治体への寄付に当たり、寄付金額の一定部分を所得から控除することが許されている制度になります。

日本においてもふるさと納税に限らず適格団体に対する寄付は所得から控除可能なのですが、米国でも細かいルールは違えど同じです。

なぜ慈善寄付金がREG試験で重要論点になる(狙われる)のか?

それは、控除できる条件や控除額を決定する上での留意点が非常に多く、問題にしやすいからです。

正直予備校のテキストを読んで暗記したつもりでも、インプットだけでは記憶が頭からスルッと抜け落ちていく現象が起こったので、身に染み付くまで複数の良問を解いて、体に覚えこませました。

受取配当金控除の制限(Limitation on Dividend Received Deduction)

受取配当金控除の制限とは、親会社が米国内法人から受け取った配当金は所得から控除することが認められているのですが、米国内法人の所有割合によってその控除できる金額にCapが付けられるという制度になります。

なぜ受取配当金控除の制限がREG試験で重要論点になる(狙われる)のか?

それは、寄付金控除と同様、控除制限の場合分けと控除制限の例外に関する計算方法が大変ややこしく、問題にしやすいからです。

体育会系のようなことを申し上げますが、正直頭で覚えるよりも、演習問題を通して体で覚えることが必要な分野の一つかなと感じています。

財務会計上の利益との調整(Reconciliation of Income per Books)

FARを思い返して頂きたいのですが、前項でも出てきた受取配当金は、財務会計では満額が収益として計上されると思います。

但し、所得の計算においては、条件を満たせば一定の受取配当金を控除することができるので、会計上の税前利益と税務上の所得はズレが生じてきます。

試験においては、例えば「(問題文で税後利益算出までの計算過程が与えられていて、)損益計算書上は税後利益が$XXXだが、この場合、所得はいくらになるか?」

という形式で、財務会計上の税前利益と税務上の所得の違いが理解できているかを確かめる問題が出てきます。

株式の買換え(Wash Sale)

「株式の買換えの規定とは何ぞや」というのをまず説明すると、所有している株式を売却して損失が実現されたとしても、売却日の前後30日以内に同一銘柄の株式を再取得している場合には、損失の認識が認めれない、とするルールです。

これは、「A社株式は値下がりしているけれども保有し続けたいな。ただ、今A社株式を売却したら、値下がりの損失分をB社株式の取引で上がった利益と相殺して税金を低く抑えることができるのでは・・・!?A社株式は一旦売却により手を離れてしまうけど、すぐ買い戻せば問題ない!」

という納税者の策略を阻止するために設けられたルールだろうと想定しています。

「売却日の前後30日以内」という部分に引っかかったり、株式の一部だけが買換えに該当する場合の損失の計算だったり、案外問題を難しくしようと思えば難しくできる分野だと感じました。MC問題で狙われやすいです。

CPAの法的責任(Professional Responsibility)

CPAが確定申告書(Tax Return)の代行者(Preparer)になることもあるみたいですが、その場合CPAとしてどんな義務が発生するのか、義務に違反した場合の罰則は何なのかをとにかく暗記してください。

MC問題では必ず出題される&暗記さえすれば得点源になる分野なので、絶対に捨てずに勉強して頂きたいです。

AICPAのリリース問題ではTBS形式でも問題が出ているので、もしかしたらTBSでも出題される可能性があるかもしれない、という気持ちで暗記頂けたらな、と思います。

税務調査〜裁判への流れ(Federal Tax Procedure)

個人的には「なんでこんなことまで暗記しなければいけないの?」と反骨心を抱いた分野ですが、本番の試験では数題MC問題が出ましたので、素直に暗記して得点源にすることをオススメいたします。

例えば、税務調査の結果税務当局から追徴税が言い渡されたけれども、「税務当局の言い分は理にかなっていない!税務当局に物申したい!」となった場合、裁判を起こすことになるわけですが、その際選ぶ裁判所によっては裁判の前に追徴税を支払う必要がある種類の裁判所と、支払う必要がない種類の裁判所が米国には存在しております。

そんな背景からか、納税者の状況に応じて最も都合の良い裁判所の種類はどれか?を問う問題が出題されます。

ビジネス法を理解しよう!?REGを取り巻く関係者の考え方

REG試験対策の本筋から外れるのですが、正直暗記するべき事項が多くてつまらないREGを、少しでも面白く勉強するためにも、以下の項目にも是非お目通しください!

税法は現金主義!

税務当局は、「納税者の手元に現金が入ってきたら、その現金が他の用途に使われて無くなってしまう前に、まずは即座に納税してほしい!」と考えます。

極端な話、税金を納める前に、他の用途にお金を溶かしてしまうと税金がゼロになり、国が立ち行かなくなることが想定できるので、個人的にはこの税務当局の考えには一定の共感は覚えています。

この現金主義的考え方は、税法にも一定程度反映されています。

例えば、土地Aと土地Bを交換する取引時に、土地Bの方が少しだけ面積が大きくて価値が高いので、土地Aを差し出す側が、現金も追加で差し出すことになったケースを想定してください。

この場合、実は(一定の条件を満たした場合)土地A,B同士のみの交換取引だと税金がかからないのですが、「土地+現金」の交換取引となると、最大で現金全額が課税対象になります。

課税は平等たれ!

税務当局は、「所得がほぼ同じ納税者からは、同じくらいの税金が集まってくるはず。所得が同水準の他の納税者と比べて、極端に納税額が低い納税者がもしいれば、脱税の疑いあり!!」と考えます。

建前的にこの考え方を説明するとすれば、「税務当局は納税者から平等に税金を集めたいと思っている。」ということになると思います。

この平等主義的考え方も、代替ミニマム税(Alternative Minimum Tax)制度という税法に一定程度反映されています。

代替ミニマム税制度とは、納税者間の不公正を是正するため、通常の税額計算とは別の方法で税額を計算し直して、別の方法で計算された税額が通常の税額よりも大きくなった場合に追加で税金を課す制度です。

税務当局からの「極端に節税しないでね!」というメッセージが如実に伝わってくる制度だとしみじみ感じます。

税制は気分屋!

特定の分野への投資を促進・抑制したり、特定の属性の人を優遇・冷遇したりするためには、税金の多寡を操作することが非常に有効な手段になり得るので、税制はコロコロ変わったり、新たに作られたりします。

例えば、海外配当益金不算入制度(テリトリアル課税)が、2018年1月1日以降に支払われる海外子会社配当に適用されることになりました。

これは、海外子会社から配当を出させずに内部留保させている米国親会社が多いので、「速やかに海外子会社から米国親会社に配当させて、米国親会社での投資を促進させたい!」という当時の政権の思惑から、設立された制度です。

税金攻防戦!

”決め”で作られたんだろうなという税法もあれば、中には、納税してほしい税務当局と、納税したくない納税者のせめぎ合いの結果作られた産物であろうと推測できる税法も多々存在します。

税法の勉強を進める際は、是非「このルールは”決め”なのか?それとも過去の経験の産物なのか?」という目線で一度立ち止まって考えて頂けると、記憶の定着もよくなるかもしれません。

例えば、Aさんが「含み損を抱えている自宅兼個人事業用のオフィスを、一緒に住んでいる配偶者に売却し、その後すぐに配偶者から自宅兼オフィスを借りる契約を結べば、今まで通り自宅兼オフィスを使用しつつ、含み損を実現(認識)して節税できる、、、!」と考えるに至ったとします。

おそらくAさんのように、過去同じような節税案を実行しようとした人がいたのだと思いますが、このような恣意的な節税対策を防止するべく、既に関連納税者間での取引で生じた損失は認めない、という税法が作られておりますので、Aさんの策略はあえなく断念せざるを得ません。

このように、税務当局と納税者の攻防戦の歴史を感じることができるルールを探しながら勉強して頂くと、少しだけ前向きな気持ちで勉強できるかなと思います。

まとめ

恐らくREGを最終科目にする受験生が大半だと思うのですが、最後の1科目ということで気も抜けてきた受験生の方には、REGはかなり重い科目だと感じられ、くじけそうになることもあると思います。

しかし、重いなりに時間さえかければ合格できる科目でもあるというのが筆者の印象ですので、最後のもうひと頑張りをここで発揮頂きたいなと思います。応援しています!

- 合格後のライセンス手続きについて知る:

USCPAはライセンスまで取るべき?合格後の手続き・維持費のリアルを解説 - USCPAを活かした転職・キャリアを考える:

本当に転職できない?USCPAで広がるキャリアと転職先